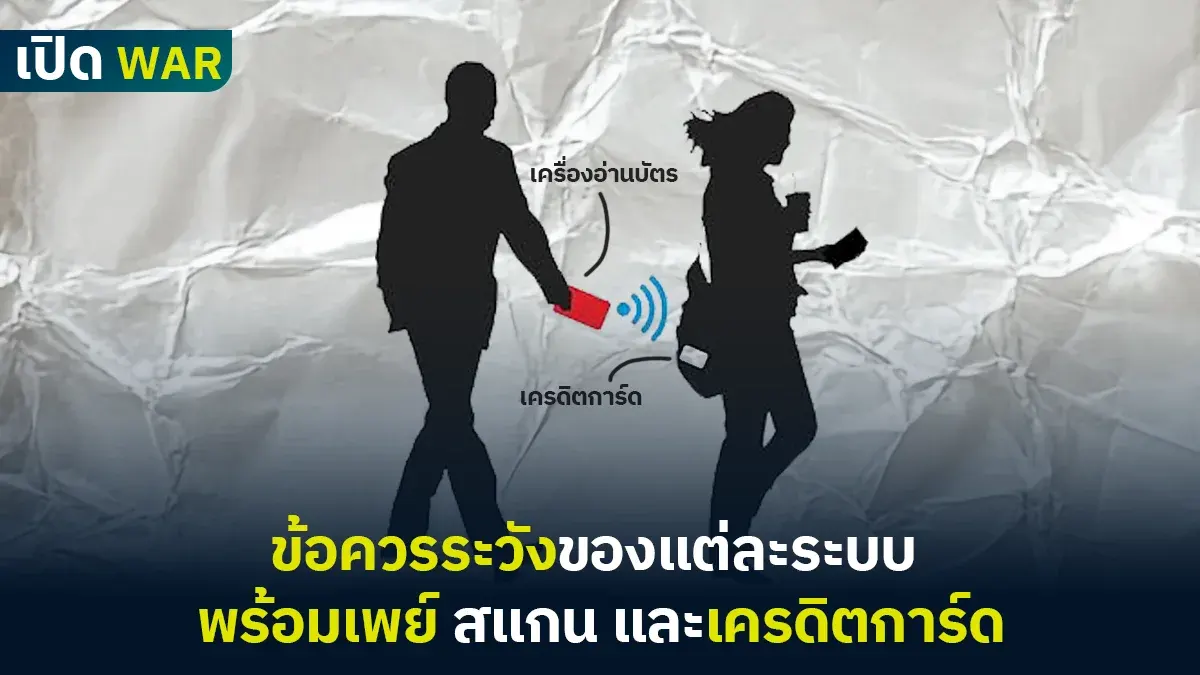

พร้อมเพย์ สแกน VS บัตรเครดิต ข้อดี ข้อเสีย แต่ละระบบทั้งผู้บริโภค และผู้ให้บริการ

ในยุคดิจิทัลที่การชำระเงินแบบไร้เงินสด (Cashless Society) กำลังเติบโตอย่างก้าวกระโดด ผู้บริโภคและผู้ประกอบการต่างต้องเผชิญกับทางเลือกที่หลากหลายในระบบการชำระเงิน โดยสองระบบที่ได้รับความนิยมอย่างมากในประเทศไทย ได้แก่ พร้อมเพย์แบบสแกน (PromptPay QR) และบัตรเครดิต (Credit Card) แต่ละระบบมีข้อดีและข้อเสียที่แตกต่างกันไป บทความนี้จะวิเคราะห์เจาะลึกถึงรายละเอียด ประโยชน์ ข้อจำกัด และความเหมาะสมของแต่ละระบบ เพื่อให้ผู้อ่านสามารถตัดสินใจเลือกใช้ได้อย่างเหมาะสมกับความต้องการ

พร้อมเพย์ (PromptPay) เป็นบริการโอนเงินและรับเงินที่ถูกพัฒนาขึ้นภายใต้โครงการระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment) ของรัฐบาลไทย เริ่มเปิดให้บริการอย่างเป็นทางการเมื่อวันที่ 27 มกราคม 2560 โดยมีธนาคารแห่งประเทศไทย (ธปท.) และสมาคมธนาคารไทยเป็นผู้ผลักดันหลัก

ประวัติและพัฒนาการของพร้อมเพย์

พร้อมเพย์ถูกพัฒนาขึ้นเพื่อส่งเสริมสังคมไร้เงินสดในประเทศไทย ลดต้นทุนการบริหารจัดการเงินสดของประเทศ และเพิ่มประสิทธิภาพในระบบการชำระเงิน โดยในช่วงแรกเน้นการผูกบัญชีธนาคารกับหมายเลขโทรศัพท์มือถือหรือเลขบัตรประชาชน ต่อมาได้พัฒนาเป็นระบบการชำระเงินด้วย QR Code ที่เรียกว่า "พร้อมเพย์ QR" หรือ "พร้อมเพย์สแกน"

จากข้อมูลของธนาคารแห่งประเทศไทย ณ สิ้นปี 2567 มีผู้ลงทะเบียนใช้บริการพร้อมเพย์แล้วกว่า 80 ล้านราย และมีปริมาณธุรกรรมกว่า 20 ล้านรายการต่อวัน คิดเป็นมูลค่าการทำธุรกรรมมากกว่า 100,000 ล้านบาทต่อวัน

กลไกการทำงานของพร้อมเพย์สแกน

พร้อมเพย์สแกนทำงานผ่านมาตรฐาน QR Code ที่เรียกว่า Thai QR Code ซึ่งเป็นมาตรฐานที่พัฒนาโดย ธปท. ร่วมกับสมาคมธนาคารไทย ระบบนี้ทำงานดังนี้:

- ผู้รับเงิน (ร้านค้า) จะแสดง QR Code ที่มีข้อมูลบัญชีรับเงิน

- ผู้จ่ายเงิน (ลูกค้า) ใช้แอปพลิเคชันธนาคารของตนสแกน QR Code

- การประมวลผล เกิดขึ้นผ่านระบบกลางที่เชื่อมต่อระหว่างธนาคารต่างๆ

- การยืนยัน ผู้จ่ายเงินยืนยันการโอนและรหัส PIN (หรือระบบยืนยันตัวตนอื่นๆ)

- การเสร็จสิ้น เงินจะถูกโอนจากบัญชีผู้จ่ายไปยังบัญชีผู้รับทันที

ปัจจุบัน พร้อมเพย์สแกนรองรับการชำระเงินผ่านแอปพลิเคชันของธนาคารพาณิชย์ทุกแห่งในประเทศไทย และยังรองรับ e-Wallet ต่างๆ เช่น TrueMoney Wallet, Rabbit LINE Pay และอื่นๆ

การประยุกต์ใช้พร้อมเพย์สแกนในปัจจุบัน

ระบบพร้อมเพย์สแกนได้รับการนำไปประยุกต์ใช้ในหลากหลายรูปแบบ:

- ร้านค้าขนาดเล็ก: แผงลอย ตลาดนัด ร้านอาหารริมทาง

- ธุรกิจค้าปลีกขนาดใหญ่: ห้างสรรพสินค้า ซูเปอร์มาร์เก็ต

- การขนส่งสาธารณะ: รถเมล์ แท็กซี่ รถไฟฟ้า

- การชำระค่าสาธารณูปโภค: ค่าน้ำ ค่าไฟ ค่าโทรศัพท์

- การบริจาค: มูลนิธิ วัด องค์กรการกุศลต่างๆ

จากการศึกษาของศูนย์วิจัยกสิกรไทยในปี 2567 พบว่า 92% ของร้านค้าขนาดเล็กในประเทศไทยเปิดรับการชำระเงินผ่านพร้อมเพย์สแกน เนื่องจากค่าธรรมเนียมที่ต่ำและความสะดวกในการใช้งาน

ระบบชำระเงินเครดิตการ์ด

บัตรเครดิต (Credit Card) เป็นระบบการชำระเงินที่มีประวัติยาวนานกว่า 70 ปี โดยเริ่มต้นในประเทศสหรัฐอเมริกาและได้แพร่หลายไปทั่วโลก ในประเทศไทย บัตรเครดิตเริ่มเข้ามามีบทบาทอย่างจริงจังในช่วงทศวรรษ 2530

ประวัติและพัฒนาการของบัตรเครดิตในประเทศไทย

บัตรเครดิตเข้ามาในประเทศไทยครั้งแรกโดยบริษัทบัตรเครดิตต่างประเทศอย่าง American Express และ Diners Club ในช่วงปี พ.ศ. 2510 ต่อมาธนาคารพาณิชย์ไทยจึงเริ่มออกบัตรเครดิตของตนเอง โดยธนาคารกสิกรไทยเป็นธนาคารแรกที่ออกบัตรเครดิตในปี พ.ศ. 2530

จากข้อมูลของธนาคารแห่งประเทศไทย ณ สิ้นปี 2567 ประเทศไทยมีบัตรเครดิตที่ออกโดยผู้ให้บริการที่ได้รับอนุญาตทั้งสิ้นประมาณ 25 ล้านใบ และมีปริมาณธุรกรรมมากกว่า 50 ล้านรายการต่อเดือน คิดเป็นมูลค่าการใช้จ่ายรวมประมาณ 200,000 ล้านบาทต่อเดือน

กลไกการทำงานของระบบเครดิตการ์ด

ระบบเครดิตการ์ดทำงานผ่านเครือข่ายการชำระเงินระหว่างประเทศ เช่น Visa, Mastercard, JCB และ UnionPay โดยมีกลไกดังนี้:

- ผู้ถือบัตร นำบัตรเครดิตมาชำระเงินที่เครื่อง EDC (Electronic Data Capture) หรือรูดผ่านเว็บไซต์ (สำหรับการช้อปปิ้งออนไลน์)

- เครื่อง EDC ส่งข้อมูลไปยังผู้ให้บริการบัตรเครดิต (Issuer) ผ่านเครือข่ายการชำระเงิน (Payment Network)

- การอนุมัติ ผู้ให้บริการบัตรตรวจสอบวงเงิน ความถูกต้อง และส่งผลการอนุมัติกลับมา

- การเรียกเก็บเงิน ผู้ให้บริการรับบัตร (Acquirer) จะโอนเงินให้กับร้านค้าหลังหักค่าธรรมเนียม (Merchant Discount Rate: MDR)

- การชำระคืน ผู้ถือบัตรจะได้รับใบแจ้งยอดและต้องชำระเงินคืนตามกำหนด

ปัจจุบัน เทคโนโลยีบัตรเครดิตได้พัฒนาไปสู่การใช้ชิป EMV (Europay, Mastercard, Visa) แทนแถบแม่เหล็ก และรองรับการชำระเงินแบบไร้สัมผัส (Contactless Payment) ด้วยเทคโนโลยี NFC (Near Field Communication)

การประยุกต์ใช้เครดิตการ์ดในปัจจุบัน

บัตรเครดิตถูกนำไปใช้ในหลากหลายรูปแบบ:

- การซื้อสินค้าและบริการ ทั้งทางกายภาพและออนไลน์

- การเดินทางและท่องเที่ยว จองตั๋วเครื่องบิน โรงแรม เช่ารถ

- การชำระค่าสาธารณูปโภค และค่าใช้จ่ายประจำเดือน

- การผ่อนชำระสินค้า ผ่านโปรแกรมแบ่งชำระ 0% หรือ Pay Later

- สิทธิประโยชน์และสะสมคะแนน เพื่อแลกของรางวัลหรือส่วนลด

การศึกษาจาก Visa ในปี 2567 พบว่า กว่า 85% ของร้านค้าขนาดกลางและใหญ่ในประเทศไทยรับชำระเงินผ่านบัตรเครดิต โดยเฉพาะในภาคการท่องเที่ยวและการค้าปลีก

ข้อดี-ข้อเสีย ระบบพร้อมเพย์สแกนและเครดิตการ์ดในมุมผู้ใช้งาน

ข้อดีของพร้อมเพย์สแกนสำหรับผู้ใช้งาน

- ความสะดวกรวดเร็ว: การชำระเงินใช้เวลาเพียงไม่กี่วินาที เพียงสแกนและยืนยัน

- ไม่มีค่าธรรมเนียม: ผู้ใช้งานไม่ต้องเสียค่าธรรมเนียมในการโอนเงินหรือชำระเงิน

- ความปลอดภัยสูง: ใช้ระบบยืนยันตัวตนของแอปพลิเคชันธนาคาร เช่น PIN, ลายนิ้วมือ หรือการสแกนใบหน้า

- ไม่ต้องพกบัตรหรือเงินสด: ใช้เพียงสมาร์ทโฟนในการชำระเงิน

- ติดตามรายการใช้จ่ายง่าย: ธุรกรรมแสดงทันทีในแอปพลิเคชันธนาคาร

- วงเงินตามยอดเงินในบัญชี: ไม่มีความเสี่ยงในการใช้จ่ายเกินตัว

งานวิจัยจาก PwC Thailand ในปี 2566 พบว่า 78% ของผู้บริโภคชาวไทยรู้สึกพึงพอใจกับความสะดวกของพร้อมเพย์สแกน และ 65% ระบุว่าการไม่มีค่าธรรมเนียมเป็นปัจจัยสำคัญที่ทำให้เลือกใช้บริการนี้

ข้อเสียของพร้อมเพย์สแกนสำหรับผู้ใช้งาน

- ต้องมีอินเทอร์เน็ต: ไม่สามารถใช้งานได้หากไม่มีสัญญาณอินเทอร์เน็ต

- ต้องมีแบตเตอรี่: หากโทรศัพท์หมดแบตเตอรี่ จะไม่สามารถชำระเงินได้

- ไม่มีวงเงินสินเชื่อ: ใช้ได้เฉพาะเงินที่มีในบัญชีเท่านั้น

- ไม่มีระบบการคุ้มครองผู้บริโภค: หากเกิดปัญหากับสินค้าหรือบริการ การเรียกร้องเงินคืนทำได้ยากกว่า

- ยังไม่รองรับการใช้งานทั่วโลก: ระบบพร้อมเพย์ยังรองรับการใช้ในประเทศน้อย มีเพียง Pay Now ของสิงค์โปรเท่านั้นที่รองรับการสแกนและเงินเข้าทันทีเหมือนใช้ที่ประเทศไทย (PromptPay-PayNow) ส่วนการโอนเข้าประเทศ PromptPay Cross-Border ยังมีฟังก์ชั่นพื้นฐานต่างกันบ้างเล็กน้อย รองรับประเทศ สิงคโปร์, มาเลเซีย อินโดนีเซีย, เวียดนาม, ลาว, กัมพูชา, ฮ่องกง, ญี่ปุ่น

- ไม่มีสิทธิประโยชน์พิเศษ: ไม่มีระบบคะแนนสะสมหรือส่วนลดเหมือนบัตรเครดิต

การสำรวจโดยศูนย์วิจัยกสิกรไทยในปี 2567 พบว่า 42% ของผู้ใช้งานพร้อมเพย์สแกนระบุว่าการไม่มีระบบสินเชื่อและสิทธิประโยชน์เป็นข้อจำกัดสำคัญของระบบนี้

บทความที่น่าสนใจ by News Daily TH

✪ รู้หรือไม่? ปัจจุบันประเทศฝรั่งเศสมีพรรคคอมมิวนิสต์อย่างเป็นทางการอยู่

✪ โกลด์แมน แซคส์ เคยกว้านซื้อหนี้คนไทยช่วงวิกฤตเศรษฐกิจต้มยำกุ้ง

ข้อดีของเครดิตการ์ดสำหรับผู้ใช้งาน

- วงเงินสินเชื่อ: สามารถใช้จ่ายก่อนและชำระเงินภายหลัง

- การแบ่งชำระ: มีบริการผ่อนชำระสินค้าและบริการแบบ 0% หรือดอกเบี้ยต่ำ

- สิทธิประโยชน์มากมาย: คะแนนสะสม ส่วนลด สิทธิพิเศษต่างๆ

- การคุ้มครองผู้บริโภค: สามารถปฏิเสธการจ่ายเงิน (Chargeback) ได้หากสินค้าไม่ได้มาตรฐาน

- ประกันภัยการเดินทาง: บัตรเครดิตหลายประเภทมีประกันภัยการเดินทางในต่างประเทศ

- ใช้งานได้ทั่วโลก: รองรับการใช้งานในต่างประเทศผ่านเครือข่ายระหว่างประเทศ

การศึกษาจาก Mastercard ในปี 2567 พบว่า 67% ของผู้ถือบัตรเครดิตในประเทศไทยให้ความสำคัญกับสิทธิประโยชน์และระบบคะแนนสะสม และ 58% ใช้บริการแบ่งชำระ 0% อย่างน้อย 2 ครั้งต่อปี

ข้อเสียของเครดิตการ์ดสำหรับผู้ใช้งาน

- ดอกเบี้ยสูง: หากไม่ชำระเต็มจำนวน จะมีดอกเบี้ย 15-20% ต่อปี

- ค่าธรรมเนียมรายปี: บัตรเครดิตส่วนใหญ่มีค่าธรรมเนียมรายปี

- ความเสี่ยงเรื่องหนี้สิน: อาจนำไปสู่การใช้จ่ายเกินตัวและปัญหาหนี้สิน

- เงื่อนไขซับซ้อน: มีเงื่อนไขและข้อกำหนดจำนวนมาก

- ความปลอดภัย: มีความเสี่ยงจากการถูกโจรกรรมข้อมูลบัตร

- การอนุมัติ: ต้องผ่านเกณฑ์การอนุมัติ เช่น มีรายได้ขั้นต่ำ มีประวัติเครดิตดี

จากข้อมูลของศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) ในปี 2567 พบว่ามีเรื่องร้องเรียนเกี่ยวกับบัตรเครดิตกว่า 3,000 กรณี โดย 45% เป็นเรื่องดอกเบี้ยและค่าธรรมเนียม และ 25% เกี่ยวกับปัญหาหนี้บัตรเครดิต

ข้อดี-ข้อเสีย ระบบพร้อมเพย์สแกน และเครดิตการ์ด ในมุมผู้ให้บริการ

ข้อดีของพร้อมเพย์สแกนสำหรับผู้ให้บริการ

- ค่าธรรมเนียมต่ำ: อัตราค่าธรรมเนียม (MDR) เพียง 0.55-0.80% ต่ำกว่าบัตรเครดิต

- รับเงินทันที: เงินเข้าบัญชีร้านค้าทันที ไม่ต้องรอเคลียร์รายการ

- ต้นทุนเริ่มต้นต่ำ: ไม่จำเป็นต้องมีเครื่อง EDC เพียงพิมพ์ QR Code ก็สามารถรับชำระได้

- ไม่มีความเสี่ยงเรื่องเช็คเด้ง: ได้รับเงินจริงทุกรายการ ไม่มีเช็คเด้งหรือเงินปลอม

- บริหารสภาพคล่องง่าย: เงินเข้าบัญชีทันที ช่วยให้บริหารกระแสเงินสดได้ดีขึ้น

- เข้าถึงลูกค้าได้มากขึ้น: รองรับลูกค้าที่ไม่ได้ถือบัตรเครดิต

การศึกษาของสภาหอการค้าแห่งประเทศไทยในปี 2567 พบว่า 89% ของผู้ประกอบการขนาดเล็กและขนาดกลาง (SMEs) ที่เปิดรับพร้อมเพย์สแกนรายงานว่าค่าธรรมเนียมที่ต่ำเป็นปัจจัยสำคัญในการตัดสินใจ

ข้อเสียของพร้อมเพย์สแกนสำหรับผู้ให้บริการ

- วงเงินจำกัด: ลูกค้าสามารถใช้จ่ายได้เท่าที่มีเงินในบัญชี ทำให้อาจเสียโอกาสในการขาย

- ไม่สามารถเรียกเก็บอัตโนมัติ: ไม่มีระบบการเรียกเก็บเงินแบบรายเดือนหรือตามรอบบิล

- ข้อจำกัดทางเทคนิค: บางครั้งอาจเกิดปัญหาการสแกนหรือการเชื่อมต่อ

- ใช้งานได้เฉพาะในประเทศ: ไม่รองรับนักท่องเที่ยวต่างชาติ

- ขาดข้อมูลลูกค้า: ไม่มีระบบการเก็บข้อมูลพฤติกรรมการใช้จ่ายของลูกค้า

- ไม่มีระบบ Loyalty Program: ขาดระบบสะสมคะแนนหรือส่วนลดแบบอัตโนมัติ

รายงานจากสมาคมผู้ค้าปลีกไทยในปี 2567 ระบุว่า 37% ของผู้ประกอบการที่รับชำระผ่านพร้อมเพย์สแกนมองว่าการไม่มีระบบ Loyalty Program และข้อมูลลูกค้าเป็นข้อเสียสำคัญของระบบนี้.

ข้อดีของเครดิตการ์ดสำหรับผู้ให้บริการ

- ยอดขายสูงขึ้น: ลูกค้าสามารถใช้จ่ายได้มากกว่าเงินที่มีในบัญชี

- การแบ่งชำระ: สามารถเสนอโปรแกรมผ่อนชำระ 0% เพื่อดึงดูดลูกค้า

- เข้าถึงลูกค้าต่างชาติ: รองรับลูกค้าจากทั่วโลกผ่านเครือข่ายบัตรระหว่างประเทศ

- ระบบส่งเสริมการขาย: มีโปรแกรมส่งเสริมการขายร่วมกับผู้ให้บริการบัตร

- ข้อมูลลูกค้า: เข้าถึงข้อมูลพฤติกรรมการใช้จ่ายเพื่อวางแผนการตลาด

- ความน่าเชื่อถือ: สร้างภาพลักษณ์ของธุรกิจที่น่าเชื่อถือและทันสมัย

ผลสำรวจจาก Visa Business Research ในปี 2567 พบว่า ร้านค้าที่รับชำระผ่านบัตรเครดิตมียอดขายเฉลี่ยเพิ่มขึ้น 12-15% เมื่อเทียบกับร้านค้าที่รับเฉพาะเงินสด และ 72% ของผู้ประกอบการมองว่าระบบผ่อนชำระ 0% ช่วยเพิ่มยอดขายอย่างมีนัยสำคัญ

ข้อเสียของเครดิตการ์ดสำหรับผู้ให้บริการ

- ค่าธรรมเนียมสูง: อัตราค่าธรรมเนียม (MDR) ประมาณ 1.5-3.5% ขึ้นอยู่กับประเภทธุรกิจ

- การรอรับเงิน: มักใช้เวลา 1-3 วันทำการในการเคลียร์ยอดและรับเงิน

- ต้นทุนอุปกรณ์: ต้องลงทุนในเครื่อง EDC และระบบที่เกี่ยวข้อง

- ความเสี่ยงเรื่อง Chargeback: ลูกค้าสามารถปฏิเสธการจ่ายเงินได้ภายหลัง

- ขั้นตอนซับซ้อน: มีกระบวนการสมัคร ตรวจสอบ และรายงานที่ซับซ้อน

- การทุจริต: มีความเสี่ยงจากบัตรปลอมหรือการใช้บัตรโดยไม่ได้รับอนุญาต

จากข้อมูลของสภาธุรกิจตลาดทุนไทยในปี 2567 พบว่า 65% ของผู้ประกอบการ SMEs มองว่าค่าธรรมเนียมที่สูงเป็นอุปสรรคสำคัญในการรับชำระผ่านบัตรเครดิต และ 38% กังวลเรื่องการเคลียร์เงินที่ล่าช้า

ข้อควรระวังของแต่ละระบบ

การเลือกใช้ระบบการชำระเงินทั้งสองแบบมีข้อควรระวังที่แตกต่างกัน ผู้บริโภคและผู้ให้บริการควรตระหนักถึงความเสี่ยงเหล่านี้

ข้อควรระวังของระบบพร้อมเพย์สแกน

- การฉ้อโกงผ่าน QR Code ปลอม: มิจฉาชีพอาจสร้าง QR Code ปลอมเพื่อหลอกให้โอนเงิน

- คำแนะนำ: ตรวจสอบชื่อบัญชีผู้รับเงินทุกครั้งก่อนยืนยันการโอน

- การสแกนผิดร้านค้า: โดยเฉพาะในพื้นที่ที่มีร้านค้าหลายร้านใกล้กัน

- คำแนะนำ: ตรวจสอบจำนวนเงินและชื่อร้านค้าให้ถูกต้องก่อนยืนยัน

- ปัญหาการเชื่อมต่อ: ในบางพื้นที่อาจมีสัญญาณอินเทอร์เน็ตไม่เสถียร

- คำแนะนำ: เตรียมวิธีการชำระเงินสำรองไว้เสมอ

- การรั่วไหลของข้อมูลส่วนตัว: การใช้แอปพลิเคชันบางประเภทอาจเสี่ยงต่อการรั่วไหลของข้อมูล

- คำแนะนำ: ใช้แอปพลิเคชันจากธนาคารที่เชื่อถือได้ และอัปเดตเป็นเวอร์ชันล่าสุดเสมอ

- ข้อจำกัดวงเงินการโอน: ธนาคารแต่ละแห่งมีการกำหนดวงเงินการโอนต่อครั้ง/วัน

- คำแนะนำ: ตรวจสอบและปรับวงเงินให้เหมาะสมกับความต้องการใช้งาน

จากสถิติของศูนย์คุ้มครองผู้ใช้บริการทางการเงินในปี 2567 พบว่ามีการแจ้งเรื่องร้องเรียนเกี่ยวกับการฉ้อโกงผ่าน QR Code ปลอมประมาณ 500 กรณี คิดเป็นมูลค่าความเสียหายกว่า 20 ล้านบาท

ข้อควรระวังของระบบเครดิตการ์ด

- การรั่วไหลของข้อมูลบัตร: ข้อมูลบัตรอาจถูกขโมยเมื่อใช้ในเว็บไซต์ที่ไม่ปลอดภัย

- คำแนะนำ: ใช้บริการเฉพาะเว็บไซต์ที่มีระบบความปลอดภัย (https) และมีการยืนยันตัวตนแบบ 3D Secure

- ดอกเบี้ยและค่าปรับ: หากชำระล่าช้าหรือชำระขั้นต่ำจะมีดอกเบี้ยสูง

- คำแนะนำ: ตั้งการแจ้งเตือนวันครบกำหนดชำระ และพยายามชำระเต็มจำนวนทุกครั้ง

- เงื่อนไขโปรโมชันที่ซับซ้อน: โปรโมชันบัตรเครดิตมักมีเงื่อนไขมากมาย

- คำแนะนำ: อ่านเงื่อนไขให้ละเอียดก่อนตัดสินใจใช้โปรโมชัน

- การใช้จ่ายเกินตัว: บัตรเครดิตอาจทำให้ใช้จ่ายมากเกินไป

- คำแนะนำ: กำหนดงบประมาณและติดตามการใช้จ่ายอย่างสม่ำเสมอ

- ค่าธรรมเนียมแฝง: เช่น ค่าธรรมเนียมการแปลงสกุลเงิน ค่าธรรมเนียมการถอนเงินสด

- คำแนะนำ: ศึกษาตารางค่าธรรมเนียมของบัตรให้เข้าใจก่อนใช้งาน

ข้อมูลจากสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ในปี 2567 พบว่า มีการร้องเรียนเกี่ยวกับปัญหาบัตรเครดิตกว่า 4,000 กรณี โดย 60% เป็นเรื่องค่าธรรมเนียมและดอกเบี้ยที่ไม่เป็นธรรม

คำถามที่พบบ่อยเกี่ยวกับ พร้อมเพย์ และเครดิตการ์ด

1. ระบบไหนปลอดภัยกว่ากัน ระหว่างพร้อมเพย์สแกนกับเครดิตการ์ด?

ทั้งสองระบบมีมาตรการความปลอดภัยที่แตกต่างกัน พร้อมเพย์สแกนมีความปลอดภัยสูงเนื่องจากต้องยืนยันตัวตนทุกครั้งผ่านระบบของธนาคาร (PIN, ลายนิ้วมือ หรือใบหน้า) และไม่มีการเปิดเผยข้อมูลบัญชีแก่ร้านค้า

ส่วนบัตรเครดิตมีระบบป้องกันการฉ้อโกงและสามารถปฏิเสธการจ่ายเงินได้ (Chargeback) แต่มีความเสี่ยงจากการที่ข้อมูลบัตรอาจรั่วไหล โดยเฉพาะในการใช้งานออนไลน์

จากการศึกษาของ Cybersecurity Research Center ในปี 2567 พบว่า อัตราการฉ้อโกงในระบบพร้อมเพย์อยู่ที่ประมาณ 0.002% ของจำนวนธุรกรรมทั้งหมด ขณะที่บัตรเครดิตมีอัตราการฉ้อโกงประมาณ 0.07%

2. ระบบไหนมีต้นทุนต่ำกว่าสำหรับร้านค้า?

พร้อมเพย์สแกนมีต้นทุนต่ำกว่าอย่างชัดเจน ทั้งในแง่ของค่าธรรมเนียมและการลงทุนเริ่มต้น โดยค่าธรรมเนียม (MDR) ของพร้อมเพย์อยู่ที่ 0.55-0.80% เทียบกับบัตรเครดิตที่ 1.5-3.5%

นอกจากนี้ พร้อมเพย์ไม่จำเป็นต้องมีอุปกรณ์พิเศษ เพียงแค่พิมพ์ QR Code ติดไว้ก็สามารถรับชำระเงินได้ ขณะที่บัตรเครดิตต้องมีเครื่อง EDC ซึ่งมีค่าเช่าหรือค่าซื้อ

การศึกษาของสมาคมผู้ประกอบการธุรกิจขนาดกลางและขนาดย่อมไทยในปี 2567 พบว่า ร้านค้าที่เปลี่ยนจากการรับชำระผ่านบัตรเครดิตมาเป็นพร้อมเพย์สแกนสามารถลดต้นทุนการรับชำระได้ 60-70%

3. ลูกค้าสูงอายุควรเลือกใช้ระบบไหน?

คำตอบขึ้นอยู่กับความคุ้นเคยกับเทคโนโลยีของแต่ละบุคคล ผู้สูงอายุที่คุ้นเคยกับสมาร์ทโฟนอาจพบว่าพร้อมเพย์สแกนใช้งานง่ายกว่า เนื่องจากไม่ต้องจำรหัส และมีขั้นตอนที่ชัดเจน

ในทางกลับกัน ผู้สูงอายุที่คุ้นเคยกับบัตรเครดิตอยู่แล้วอาจรู้สึกสะดวกกับการใช้บัตรมากกว่า โดยเฉพาะในร้านค้าที่มีพนักงานคอยช่วยเหลือ

จากการสำรวจของสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA) ในปี 2567 พบว่า 62% ของผู้สูงอายุ (60 ปีขึ้นไป) ที่ใช้สมาร์ทโฟนเลือกใช้พร้อมเพย์สแกนเป็นวิธีการชำระเงินหลัก ขณะที่ 35% ยังคงนิยมใช้บัตรเครดิต

4. หากต้องการสะสมคะแนนหรือรับส่วนลด ควรเลือกระบบใด?

บัตรเครดิตมีข้อได้เปรียบชัดเจนในด้านการสะสมคะแนนและรับส่วนลด โดยผู้ให้บริการบัตรเครดิตมักมีโปรแกรมสะสมคะแนน ส่วนลดร้านค้า และสิทธิพิเศษต่างๆ มากมาย

พร้อมเพย์สแกนไม่มีระบบสะสมคะแนนโดยตรง แต่ปัจจุบันรัฐบาลมีโครงการสนับสนุนบางโครงการ เช่น "คนละครึ่ง" หรือ "เราชนะ" ที่ต้องใช้การชำระผ่านแอปพลิเคชัน "เป๋าตัง" ซึ่งใช้ระบบพร้อมเพย์

การศึกษาของ Nielsen Thailand ในปี 2567 พบว่า 78% ของผู้บริโภคที่ให้ความสำคัญกับการสะสมคะแนนและส่วนลดเลือกใช้บัตรเครดิตเป็นวิธีการชำระเงินหลัก

5. ระบบใดเหมาะกับการใช้งานในต่างประเทศ?

บัตรเครดิตเหมาะกับการใช้งานในต่างประเทศมากกว่า เนื่องจากระบบพร้อมเพย์ใช้ได้เฉพาะในประเทศไทยเท่านั้น บัตรเครดิตสามารถใช้ได้ทั่วโลกผ่านเครือข่าย Visa, Mastercard, JCB หรือ UnionPay

นอกจากนี้ บัตรเครดิตยังมีบริการเสริมสำหรับการเดินทาง เช่น ประกันการเดินทาง บริการห้องรับรองที่สนามบิน และอัตราแลกเปลี่ยนที่แน่นอน

อย่างไรก็ตาม ควรแจ้งธนาคารก่อนการใช้บัตรในต่างประเทศ และระวังค่าธรรมเนียมการแปลงสกุลเงิน (Foreign Exchange Fee) ซึ่งอยู่ที่ประมาณ 2.5% ของยอดใช้จ่าย

6. ระบบไหนดีกว่าสำหรับการซื้อสินค้าออนไลน์?

ทั้งสองระบบสามารถใช้สำหรับการซื้อสินค้าออนไลน์ได้ แต่มีข้อแตกต่าง:

บัตรเครดิตเป็นวิธีที่แพร่หลายกว่าและรองรับเว็บไซต์จากทั่วโลก มีระบบคุ้มครองผู้บริโภคในกรณีที่ไม่ได้รับสินค้าหรือสินค้าไม่ตรงตามที่โฆษณา ผ่านกระบวนการ Chargeback

พร้อมเพย์สแกนเริ่มมีการใช้งานในเว็บไซต์ออนไลน์มากขึ้น โดยเฉพาะเว็บไซต์ในประเทศไทย แต่ยังไม่รองรับเว็บไซต์ต่างประเทศ และไม่มีระบบคุ้มครองผู้บริโภคโดยตรง

การสำรวจของ Ipsos ในปี 2567 พบว่า 72% ของผู้บริโภคชาวไทยเลือกใช้บัตรเครดิตสำหรับการซื้อสินค้าออนไลน์จากเว็บไซต์ต่างประเทศ ขณะที่ 65% เลือกใช้พร้อมเพย์หรือการโอนเงินสำหรับเว็บไซต์ในประเทศ

7. ธุรกิจขนาดเล็กควรเลือกใช้ระบบใด?

สำหรับธุรกิจขนาดเล็กที่มีเงินทุนจำกัด พร้อมเพย์สแกนมักเป็นตัวเลือกที่เหมาะสมกว่า เนื่องจาก:

- ต้นทุนเริ่มต้นต่ำ (ไม่ต้องลงทุนในเครื่อง EDC)

- ค่าธรรมเนียมต่ำ (0.55-0.80% เทียบกับ 1.5-3.5%)

- รับเงินทันที ช่วยเรื่องกระแสเงินสด

- ขั้นตอนการสมัครไม่ซับซ้อน

อย่างไรก็ตาม หากธุรกิจต้องการขยายไปสู่กลุ่มลูกค้าที่มีกำลังซื้อสูง หรือลูกค้าต่างชาติ การรับบัตรเครดิตก็เป็นสิ่งจำเป็น

การสำรวจของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อมในปี 2567 พบว่า 85% ของธุรกิจที่เพิ่งเริ่มต้น (Startup) เลือกใช้พร้อมเพย์สแกนเป็นระบบการชำระเงินหลักในช่วงแรก

8. ระบบใดมีแนวโน้มเติบโตมากกว่าในอนาคต?

ทั้งสองระบบมีแนวโน้มเติบโตต่อไป แต่ในอัตราและรูปแบบที่แตกต่างกัน:

พร้อมเพย์สแกนมีอัตราการเติบโตสูงมากในประเทศไทย โดยคาดว่าจะมีการใช้งานเพิ่มขึ้น 25-30% ต่อปีในช่วง 3-5 ปีข้างหน้า โดยเฉพาะในกลุ่มผู้ใช้รายย่อยและร้านค้าขนาดเล็ก

บัตรเครดิตจะยังคงเติบโตในอัตราที่ช้ากว่า (5-7% ต่อปี) แต่จะยังคงครองส่วนแบ่งตลาดในด้านมูลค่าธุรกรรมโดยรวม โดยเฉพาะในกลุ่มสินค้าและบริการที่มีมูลค่าสูง

การวิเคราะห์จาก Boston Consulting Group ในปี 2567 คาดการณ์ว่าภายในปี 2572 สัดส่วนการชำระเงินผ่านระบบ QR Code และ Mobile Payment (รวมพร้อมเพย์สแกน) จะเติบโตถึง 45% ของธุรกรรมการชำระเงินทั้งหมดในประเทศไทย ขณะที่บัตรเครดิตจะอยู่ที่ประมาณ 20%

สรุปบทความ พร้อมเพย์ VS เครดิตการ์ด ข้อดี ข้อเสีย ของแต่ละระบบ

ระบบการชำระเงินทั้งพร้อมเพย์สแกนและบัตรเครดิตมีข้อดีและข้อเสียที่แตกต่างกันไป การเลือกใช้ระบบใดขึ้นอยู่กับความต้องการและบริบทของผู้ใช้งาน

สำหรับผู้บริโภค:

- พร้อมเพย์สแกนเหมาะสำหรับผู้ที่ต้องการความสะดวก รวดเร็ว ไม่มีค่าธรรมเนียม และต้องการควบคุมการใช้จ่ายให้อยู่ในงบประมาณ

- บัตรเครดิตเหมาะสำหรับผู้ที่ต้องการความยืดหยุ่นทางการเงิน สิทธิประโยชน์ การคุ้มครองผู้บริโภค และการใช้งานในต่างประเทศ

สำหรับผู้ให้บริการ:

- พร้อมเพย์สแกนเหมาะสำหรับธุรกิจขนาดเล็ก ที่มีเงินทุนจำกัด ต้องการรับเงินทันที และมีต้นทุนการดำเนินงานต่ำ

- บัตรเครดิตเหมาะสำหรับธุรกิจที่ต้องการเพิ่มยอดขาย มีโปรแกรมส่งเสริมการขาย รองรับลูกค้าต่างชาติ และต้องการข้อมูลพฤติกรรมลูกค้า

แนวโน้มในอนาคต ทั้งสองระบบจะยังคงเติบโตและพัฒนาควบคู่กันไป โดยพร้อมเพย์สแกนอาจมีการพัฒนาให้รองรับการใช้งานระหว่างประเทศมากขึ้น ขณะที่บัตรเครดิตจะพัฒนาด้านความปลอดภัยและความสะดวกในการใช้งาน

ท้ายที่สุด การชำระเงินแบบไร้เงินสดไม่ว่าจะในรูปแบบใดก็ตามช่วยลดต้นทุนการบริหารจัดการเงินสด เพิ่มความปลอดภัย และสนับสนุนการพัฒนาเศรษฐกิจดิจิทัลของประเทศ ผู้บริโภคและผู้ให้บริการควรพิจารณาข้อดีและข้อเสียของแต่ละระบบ เพื่อเลือกใช้ให้เหมาะสมกับความต้องการและบริบทที่แตกต่างกัน

บทความที่น่าสนใจ by News Daily TH

✪ ประเทศที่มีการเก็บค่าถุงพลาสติกร้านค้ามีประเทศอะไรบ้าง? อัตราอยู่ที่เท่าไร?

✪ หุ้นโรงพยาบาลเอกชนไทยขึ้นเกือบทุกปี ปัญหาค่ารักษาและประกันที่เริ่มเข้าถึงยากขึ้น

✪ คอนโดมิเนียม กับเพนท์เฮ้าส์ ต่างกันยังไง?

หากอ่านแล้วบทความมีประโยชน์ กดโหวต ⭐️⭐️⭐️⭐️⭐️ ให้ด้วยนะคะ

เปิดตำนาน 7 ห้างสรรพสินค้าในอดีตที่เคยรุ่งเรือง

เปิดตำนาน 7 ห้างสรรพสินค้าในอดีตที่เคยรุ่งเรือง 4 ทะเลสาบเกลือ ของโลก

4 ทะเลสาบเกลือ ของโลก เลขมงคล เพชรกล้า "เด็กชายนำโชค" 1/8/69

เลขมงคล เพชรกล้า "เด็กชายนำโชค" 1/8/69 ไฟไหม้กระทะต้องทำอย่างไร? วิธีรับมือให้ปลอดภัยโดยไม่ใช้น้ำ

ไฟไหม้กระทะต้องทำอย่างไร? วิธีรับมือให้ปลอดภัยโดยไม่ใช้น้ำ รวมเลขปฏิทินจีน งวด 1 สิงหาคม 2569

รวมเลขปฏิทินจีน งวด 1 สิงหาคม 2569 10 รถยนต์ซื้อมาแล้วหล่อเลย ไม่ต้องแต่งเพิ่มดีไซน์โดดเด่นจากโรงงาน

10 รถยนต์ซื้อมาแล้วหล่อเลย ไม่ต้องแต่งเพิ่มดีไซน์โดดเด่นจากโรงงาน ทำไมเสาไม้ใต้เวนิสยังไม่ผุ

ทำไมเสาไม้ใต้เวนิสยังไม่ผุ 10 สถานที่สุดขอบโลก ทั้งห่างไกล ลึกลับ และงดงามเหนือจินตนาการ

10 สถานที่สุดขอบโลก ทั้งห่างไกล ลึกลับ และงดงามเหนือจินตนาการ ส่องกระแสเลขที่ถูกพูดถึงมากที่สุด! รวมแนวทางหวยลาว 27 กรกฎาคม 2569 จากหลายสำนักบนโซเชียล

ส่องกระแสเลขที่ถูกพูดถึงมากที่สุด! รวมแนวทางหวยลาว 27 กรกฎาคม 2569 จากหลายสำนักบนโซเชียล ทำไมเหาถึงไม่เคยสูญพันธุ์

ทำไมเหาถึงไม่เคยสูญพันธุ์ 10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ

10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ เฮลิคอปเตอร์ติดข้อจำกัดอะไร เมื่อบินขึ้นไปในอากาศเบาบาง10 รถยนต์ซื้อมาแล้วหล่อเลย ไม่ต้องแต่งเพิ่มดีไซน์โดดเด่นจากโรงงานส่องกระแสเลขที่ถูกพูดถึงมากที่สุด! รวมแนวทางหวยลาว 27 กรกฎาคม 2569 จากหลายสำนักบนโซเชียลไฟไหม้กระทะต้องทำอย่างไร? วิธีรับมือให้ปลอดภัยโดยไม่ใช้น้ำ4 ทะเลสาบเกลือ ของโลก

เฮลิคอปเตอร์ติดข้อจำกัดอะไร เมื่อบินขึ้นไปในอากาศเบาบาง10 รถยนต์ซื้อมาแล้วหล่อเลย ไม่ต้องแต่งเพิ่มดีไซน์โดดเด่นจากโรงงานส่องกระแสเลขที่ถูกพูดถึงมากที่สุด! รวมแนวทางหวยลาว 27 กรกฎาคม 2569 จากหลายสำนักบนโซเชียลไฟไหม้กระทะต้องทำอย่างไร? วิธีรับมือให้ปลอดภัยโดยไม่ใช้น้ำ4 ทะเลสาบเกลือ ของโลก 5 ประเทศผู้ส่งออกเส้นผมมนุษย์ดิบรายใหญ่ของโลก

5 ประเทศผู้ส่งออกเส้นผมมนุษย์ดิบรายใหญ่ของโลก How pet cameras help owners spot problems they might otherwise miss

How pet cameras help owners spot problems they might otherwise miss พังในวันนั้น... ฮาในวันนี้!

พังในวันนั้น... ฮาในวันนี้! เคารพธงชาติ 8 โมงเช้า Memory ที่คนรุ่นหนึ่งจำจนขึ้นใจ

เคารพธงชาติ 8 โมงเช้า Memory ที่คนรุ่นหนึ่งจำจนขึ้นใจ สุขสันต์วันเกิด พันช์ เจ้าลิงแสมญี่ปุ่นน้อย! สวนสัตว์เต็มไปด้วยการ์ดอวยพรมากกว่า 2,500 ใบจากทั่วโลกบริษัทAjinomotoเปิดตัวโครงการลดขยะอาหารที่สร้างสรรค์ โดยเชิญนักแสดงชื่อดังมาเป็นพรีเซนเตอร์

สุขสันต์วันเกิด พันช์ เจ้าลิงแสมญี่ปุ่นน้อย! สวนสัตว์เต็มไปด้วยการ์ดอวยพรมากกว่า 2,500 ใบจากทั่วโลกบริษัทAjinomotoเปิดตัวโครงการลดขยะอาหารที่สร้างสรรค์ โดยเชิญนักแสดงชื่อดังมาเป็นพรีเซนเตอร์